Немало семей за несколько дней до зарплаты обнаруживает, что деньги заканчиваются – знакомо? Парадокс заключается в том, что и муж, и жена могут зарабатывать прилично, а денег все равно не хватает. Что делать? Выручить может планирование и последующее соблюдение семейного бюджета.

Финансовые привычки редко рождаются на пустом месте.

«За ними стоит длинная цепочка семейных историй, которые незаметно продолжают жить в каждом из нас. Мы можем не знать имен своих прапрабабушек, но носим их опыт в себе. Это и есть родовой сценарий: невидимая структура, связывающая поколения и определяющая отношение к деньгам задолго до нашего рождения», – считают психологи.

Одним из способов ведения семейного бюджета поделились супруги – Егор Пугачев, работник Мозырского НПЗ с дипломом финансового консультанта, и молодая мама Ольга Новикова, которые с детства учат маленькую Василису финансовой грамотности.

У меня даже копилки не было

– Начну с того, что в 2019 году я переехала из Тулы в Мозырь, – рассказывает Оля. – Егор тогда только начал снимать квартиру. Работал и поступил на второе высшее, платное. У меня за душой не было ни гроша, только 30 тысяч российских рублей на карте. Егор думал, что я не хочу говорить об этом и что на самом деле я богатая невеста и умело скрываю это. А у меня даже копилки не было.

Не могу сказать, что я транжира в обращении с деньгами. Но на тот момент всю свою зарплату тратила на себя, цели откладывать не было. Жила с родителями, они не требовали от меня каких-то материальных вложений в общий быт, а иногда даже подкидывали деньжат. Куда уходили мои деньги? Одеться, сходить куда-то с подругами.

Тонкой нитью от моих родителей прослеживалось: «Трать на себя, потому что потом, когда будут семья и дети, ты так радостно не поживешь, как сейчас, пока ничем не обременена». О финансовой грамотности в моем окружении никто не говорил.

Финансовый сценарий в родительских семьях

– Мне тяжело точно сформулировать, какой тип бюджета у моих родителей, – рассказывает Ольга – Скорее всего, «смешанный»: часть денег общая (в основном папины), часть – личная. Учет они не ведут.

– Мои родители давно в разводе. Каждый из них умеет копить и, на мой взгляд, достаточно рационально распоряжается своими денежными средствами – вступает в диалог Егор. – Наши родители точно не «закредитованные» люди. Да, возможно, кто-то из них брал кредит на автомобиль, но на потребительские расходы или мелкие «хотелки» – никогда.

Основа порядка – учет

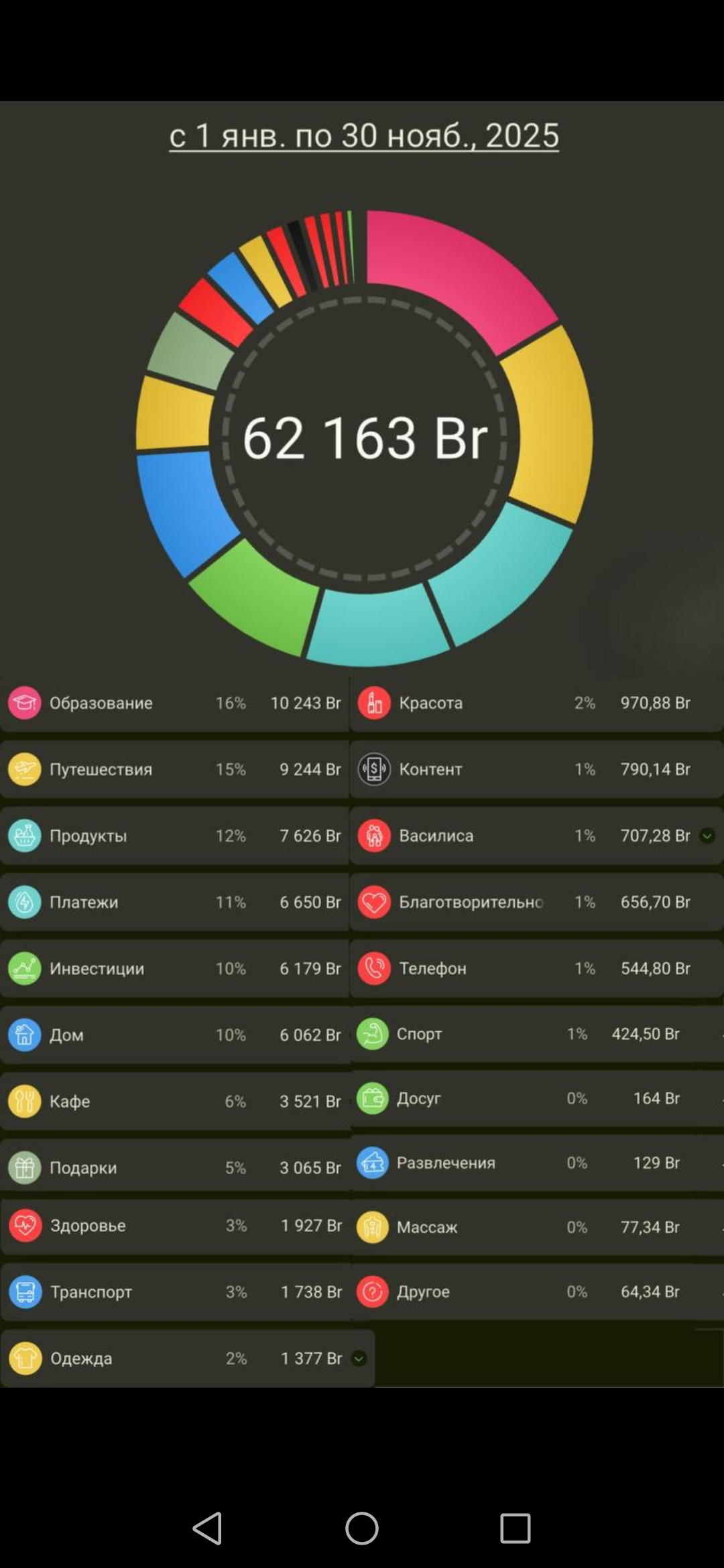

– Мы начали жить вместе и поняли, что зарплаты Егора хватает критично. Тогда задумались, как оптимизировать траты. На тот момент много денег уходило на образование Егора, сессии. Следующая статья расходов – квартира и «коммуналка». Затем шла еда. На себя мы тратили немного. Я стала в тетрадь записывать, сколько мы расходуем на разные категории продуктов: мясо, овощи, бакалею и алкоголь, от покупок которого мы быстро отказались. Решили, что эти деньги можно потратить на здоровое питание. Но вести вручную было неудобно, да и чек мог потеряться. Мы то начинали, то забрасывали. Кстати, расходы всегда записывала моя бабушка в тетрадь, – смеется Оля. – Вот вспомнила. Тогда же Егор увлекся темой инвестирования.

– Какие есть варианты сохранения, приумножения капитала? И что самое важное, как этим можно воспользоваться в нашей стране? Найти что-то в интернете конкретно для белорусов было крайне сложно. Прослушивал лекции, посещал мероприятия, читал книги, развивался в этом направлении, – добавляет Егор. – Нашли простое бесплатное приложение с общим профилем и ведем его с 2021 года. Мы не ругаем себя за траты, а анализируем, насколько они сделали нас счастливее. Данные помогают рассчитать финансовую подушку и понять, сколько нужно для финансовой свободы. Конечно, это дело привычки. Это достаточно тяжело, никто не спорит, что должна быть дисциплина. Но еще важно найти поддержку второй половины. Важно помнить, что в любом распределении бюджета ключевым является общение. Оба партнера должны быть в курсе своих финансовых обязательств и быть готовыми обсудить любые изменения в своей денежной ситуации. Основа порядка – это учет. Без него все строится на догадках. Тот же ежедневный кофе с собой за 5 рублей в год выходит больше 1200. Мы, кстати, посчитали: нам выгоднее брать его в кофейне. Когда знаешь свои траты, можно подобрать выгодные банковские продукты. У нас три карты с кешбэком, по которым нам возвращается чуть больше 40 рублей, – это полностью покрывает наши расходы на связь и интернет.

Метод 6 конвертов

– Следующий шаг – распределение доходов. Мы используем метод 6–7 конвертов (фондов). Суть в том, чтобы выбрать категории под себя. У нас это образование, инвестиции, путешествия, развлечения, крупные цели, «свобода». И последний, седьмой, – на обязательные расходы (квартира, детсад, продукты) и повседневные нужды. В каждый фонд, кроме последнего, мы откладываем по 10 % (тут тоже у каждого будет своя пропорция) от всех поступлений – от зарплаты, подарков, даже от продажи ненужных вещей на «Куфаре». Оля этим здорово увлеклась, за полгода выручила около 2000 рублей. Так 60 % доходов идет на цели, 40 % – на жизнь. Деньги становятся целевыми, нет ощущения «каши», когда копишь все в одну кучу и на пылесос, и на отпуск, и на черный день. А потом не понимаешь: ты уже накопил на пылесос? И не съешь ли ты этими покупками свою мечту об отдыхе? Кстати, ведение расходов помогает пересмотреть подписки: отключить лишние и подключить полезные. Так мы, например, оформили регулярное пожертвование в «SOS-Детские деревни».

Считать «мелочь» не мелочь

– Главное правило: учет → контроль → анализ → планирование. Если где-то отлыниваешь, то цели остаются мечтами. Считать «мелочь» не мелочь. Как раз при небольшом доходе каждая сотня заметна. У государства есть бюджет, у компании – бюджет. Почему у семьи его быть не должно?

Вся эта работа тяжела только первые полгода, пока собираешь данные. Потом ищешь свою систему. Все семьи разные, не бойтесь экспериментировать. А дальше все идет на автомате: пришел доход – ты уже знаешь, какую часть отложить на будущее, какую распределить на потребности. Ты перестаешь каждый месяц решать, откуда взять деньги, а просто спокойно движешься к своим целям, потому что система уже ведет тебя за руку.

– Я вообще отношусь к учету с азартом, – добавляет Оля. – Важно начать получать от этого удовольствие. Анализ данных за годы открывает много интересного. Например, в прошлом году доходы упали на 11 %, а в этом выросли на 22 %. Два предыдущих года мы в основном сохраняли и приумножали капитал, активно используя разные инструменты. А в этом году расходы выросли вдвое, но все пошло впрок. Мы много путешествовали: Китай, две поездки в Тулу к родителям, а также по Беларуси. В декабре мы купили нашу первую инвестиционную недвижимость. Когда финансы под контролем, даже крупные траты приносят радость, а не вызывают паники.

Накопить на учебу дочке

– Василису мы тоже с рождения приучаем к деньгам, – делится Егор. – У нее уже две копилки: все монетки и купюры, которые ей дарят, она сразу несет туда. Мы сами в этом году прослушали несколько детских книг по финансовой грамотности и парочку купили уже для нее. Ближе к четырем годам планируем купить игровую кассу и игрушечные деньги – пусть учится распределять «наличность» на практике. Сейчас для детей чего только нет: и мультфильмы, и книги, и настольные игры, и даже специальные детские дневники целей. И, пожалуй, самое важное финансовое вложение в ребенка – это образование. Мы начали готовиться к этому с рождения Василисы: создали отдельный фонд, куда каждые полгода покупаем акции одного ETF-фонда на сумму в 200 долларов. Наша стратегия – использовать силу сложного процента и длинный горизонт планирования. Таким образом, небольшими, но регулярными шагами мы хотим накопить ей не просто на учебу, а на свободу выбора в жизни и будущей профессии.

Марта МОРОЗ

Фото из семейного архива

героев публикации